Comment calculer et optimiser la plus-value LMNP ?

Dois-je m’acquitter d’une imposition sur la plus-value en cas de revente d’un bien immobilier LMNP ? Comment calculer cette plus-value ? Existe-t-il des abattements ou des exonérations ? Comment optimiser la revente de mon bien immobilier LMNP ?

On vous explique tout ce qu’il faut savoir si vous souhaitez vendre votre bien immobilier sous statut LMNP !

La plus-value brute

La vente d’un bien immobilier en statut LMNP peut dans certains cas entraîner une plus-value immobilière.

Le montant de la plus-value immobilière brute correspond à la différence entre le prix de vente du bien immobilier LMNP et son prix d’achat. Il faut cependant corriger le prix d’achat en prenant en compte :

- Les frais liés à l’acquisition (frais de notaire, frais d’agence, etc.), d’un montant de 7.5 % du prix d’acquisition.

- Les travaux réalisés. Soit en prenant le montant réel (obligation d’effectuer les travaux par une entreprise et de présenter les factures). Soit en prenant un montant forfaitaire de 15 % du prix d’achat (uniquement si la vente intervient après 5 années de détention du bien immobilier LMNP).

À noter : Il est également possible de déduire du prix de vente certains frais versés à un intermédiaire, comme les diagnostics, les frais d’agence charge vendeur, et l’indemnité éventuelle d’éviction au locataire (s’il est convenu que le contrat de location prenne fin à l’initiative du propriétaire bailleur).

Dans le cas d’une vente d’un bien immobilier en LMNP reçu en donation ou en succession, le calcul de la plus-value immobilière brute repose sur la différence entre le prix de vente et la déclaration de valeur fixée lors de la donation ou de la succession (établie devant notaire).

Exemple : Un investisseur vend un bien immobilier 450 000 € qu’il a acheté 300 000 €. Afin de calculer le montant de la plus-value brute, il faut ajouter au prix d’achat les frais d’acquisition de 22 500 € (0,075 * 300 000) et les travaux réalisés pour un montant de 45 000 € (0,15 * 300 000). La plus-value brute de la vente du bien immobilier LMNP s’élève à 82 500 € (450 000 – (300 000 + 22 500 + 45 000).

Pour pouvoir profiter du statut LMNP et de sa fiscalité particulièrement intéressante, il faut obligatoirement respecter l’une des deux conditions suivantes :

- Les revenus issus des loyers du bien immobilier en LMNP ne doivent pas excéder 23 000 € TTC.

- Les revenus issus des loyers du bien immobilier en LMNP ne doivent pas excéder 50 % des revenus du foyer fiscal.

Quel est le montant de la plus-value imposable ?

Taux d’imposition et prélèvements sociaux

Lorsque la vente d’un bien immobilier sous statut LMNP entraîne une plus-value, celle-ci est imposée par l’administration fiscale à un taux de 19 %, à laquelle il faut ajouter une imposition au titre des prélèvements sociaux de 17,2 %.

Bon à savoir : Si la plus-value est supérieure à 50 000 €, une taxe complémentaire peut être appliquée, et ce, selon le montant de la plus-value (entre 2 % et 6 %).

Les abattements sur la plus-value du statut LMNP

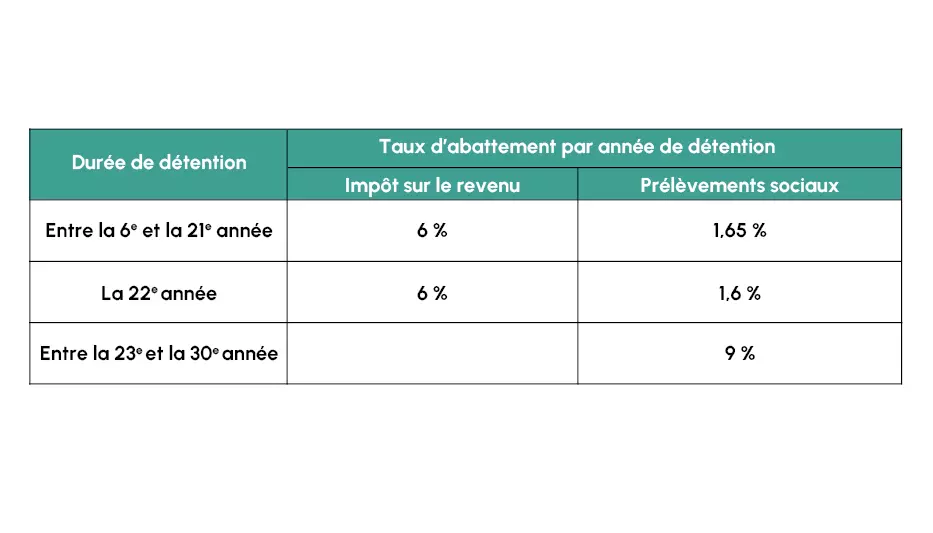

La niche fiscale du statut LMNP offre aux investisseurs des abattements sur l’imposition de la plus-value et sur les prélèvements sociaux. Ces abattements sont progressifs et dépendent de la durée de détention du bien immobilier.

Si vous revendez votre bien immobilier sous statut LMNP après 22 années de possession, vous serez donc exonéré d’imposition sur la plus-value. Après 30 années de détention, vous ne serez plus imposé au titre des prélèvements sociaux : vous serez alors totalement exonéré d’imposition. De plus, si vous avez opté pour le régime réel, il sera possible de ne payer aucun impôt sur les revenus locatifs grâce à la déductibilité des charges d’exploitation et de l’amortissement comptable.

À noter : Lors de la revente de votre bien immobilier LMNP, l’amortissement comptable réalisé n’est pas pris en compte dans le calcul de la plus-value immobilière : la valeur d’acquisition reste la même. Vous bénéficiez donc d’une baisse d’imposition (ou une absence totale) sur vos revenus locatifs sans aucun impact sur l’imposition de la plus-value à la revente.

Calcul de la plus-value imposable : exemple

Reprenons l’exemple précédent : un bien immobilier LMNP est acquis 300 000 € et revendu 450 000 € au bout de 12 années de détention, la plus-value brute est de 82 500 € et sera la base pour le calcul des abattements :

- 12 années de possession du bien immobilier offre un abattement de 6 % pendant 7 ans (entre la 6e et la 12e année). L’abattement est donc de : 0,06 * 7 * 82 500 = 34 650 € ;

- La plus-value taxable est donc de 47 850 € (82 500 – 34560) ;

- La plus-value est imposée à 19 %, soit 9 091,5 € (0,19 * 47 850) ;

- Le vendeur va bénéficier d’un abattement sur les prélèvements sociaux de 1,65 % pendant 7 ans soit 9 528,75 € (0,0165 * 7 * 82 500) ;

- La base taxable des prélèvements sociaux est de 72 971,25 € (82 500 – 9 528,75) ;

- Le vendeur devra s’acquitter d’un montant de 12 551 € (0,172 * 72 971,25) au titre des prélèvements sociaux ;

- Soit un total d’imposition de 21 642,5 € (9 091,5 + 12 551).

Plus-value brute : 82 500 €

Plus-value taxable : 47 850 €

Imposition (19 %) : 9 091,5 €

Base taxable des prélèvements sociaux : 72 971,25 €

Prélèvements sociaux (17,2 %) : 12 551 €

Montant de l’imposition : 21 642,5 €

Existe-t-il des exonérations de plus-value ?

ll est possible d’être exonéré d’imposition sur la plus-value dans les cas suivants :

- la vente d’une résidence principale ;

- la vente d’un bien immobilier au delà de 30 ans de détention ;

- la vente d’un bien immobilier d’un prix inférieur ou égal à 15 000 € (uniquement en pleine propriété) ;

- la vente d’une résidence en France pour les non-résidents ;

- la 1ere vente d’un bien immobilier autre que la résidence principale, si :

- le vendeur n’a pas été propriétaire de sa résidence principale au cours des 4 dernières années précédant la vente ;

- et que le vendeur utilise le montant de la vente pour l’achat ou la construction de sa résidence principale. Le vendeur a 24 mois maximum pour réaliser la nouvelle acquisition.

- immeuble sinistré ;

- expropriation ;

- retraités ou invalides (sous conditions de revenus) et personnes en maison de retraite ou EHPAD (établissement d’hébergement pour personnes âgées dépendantes).

Comment déclarer la plus-value immobilière d’un bien sous statut LMNP ?

Sous le statut LMNP, la plus-value immobilière est imposée sous le régime des plus-values des particuliers, au titre de l’impôt sur le revenu. Lors de la vente, c’est généralement le notaire qui établit le calcul de la plus-value (formulaire n°2048-IMM-SD), la déclare et procède à son paiement. Vous n’avez plus qu’à inscrire le montant de la plus-value réalisée sur votre déclaration de revenus !

Pourquoi faire appel à un professionnel de la revente LMNP ?

S’il vous est possible de calculer le montant de la plus-value réalisée lors d’une vente d’un bien immobilier en LMNP et d’optimiser son imposition, les conseils d’un professionnel sont d’une aide précieuse pour réussir votre vente.

N’hésitez pas à nous contacter pour revendre votre bien immobilier LMNP en analysant les éléments liés à votre bien (situation géographique, caractéristiques immobilières, tendance du marché, etc.), à la résidence (entretien, ancienneté, travaux à prévoir, etc.) et à son exploitation commerciale (qualité et pérennité du gestionnaire, conditions du bail commercial, etc.) afin d’optimiser et de sécuriser la revente de votre bien immobilier en LMNP.

Et nous vous accompagnons également pour que la revente soit réalisée hors TVA immobilière !