Défiscalisation en LMNP : comment ça marche ?

Vous êtes propriétaire d’un bien immobilier en location sous le statut LMNP ou vous souhaitez démarrer une activité LMNP ?

Savez-vous qu’il est possible de défiscaliser grâce à ce statut et d’être partiellement, voire totalement exonéré d’imposition sur vos revenus locatifs ?

De plus, vous avez la possibilité de récupérer la TVA sur le prix d’acquisition de votre bien immobilier et d’être exonéré d’imposition sur la plus-value.

Tour d’horizon sur la défiscalisation sous le statut LMNP.

Le statut LMNP

Le statut LMNP (loueur meublé non-professionnel) est un statut fiscal qui permet aux investisseurs de louer un bien immobilier meublé tout en bénéficiant d’avantages fiscaux. Pour être éligible au statut LMNP, il suffit de remplir l’une des 2 conditions suivantes :

- Vos revenus locatifs annuels ne doivent pas dépasser le seuil de 23 000 € TTC.

- Vos revenus locatifs ne doivent pas représenter plus de 50 % des revenus de votre foyer fiscal.

En d’autres termes, si vos revenus locatifs atteignent 26 000 € et que les revenus de votre foyer fiscal sont supérieurs à 52 000 €, vous pouvez profiter des avantages du statut LMNP.

Vous avez la possibilité de louer votre logement meublé directement ou de le louer dans une résidence de services (d’affaires, de tourisme, seniors, médicalisée ou étudiants) et de confier sa location à un gestionnaire via un bail commercial. Le gestionnaire s’occupe intégralement de la location et vous verse directement les loyers.

Bon à savoir : pour que votre logement soit considéré comme meublé, vous devez fournir à votre locataire une liste précise de mobilier (literie, four, réfrigérateur…).

Quels sont les avantages fiscaux du statut LMNP ?

Grâce au statut LMNP, vous vous constituez un patrimoine immobilier, vous augmentez vos revenus mensuels et vous profitez d’avantages fiscaux qui sont la pierre angulaire du statut LMNP.

Bénéficiez d’une non-imposition sur vos revenus locatifs

Vos revenus locatifs sont soumis à l’impôt sur le revenu au barème progressif et doivent être déclarés en tant que bénéfices industriels et commerciaux (BIC). Le statut LMNP vous offre une réduction la possibilité d’être exonéré partiellement ou totalement de cette imposition.

Vous avez le choix entre 2 régimes d’imposition qui ont chacun leurs avantages.

- le régime micro-BIC ;

- le régime réel simplifié.

Le régime micro-BIC

Le régime micro-BIC est le plus simple et ne demande pas de comptabilité. Il offre un abattement de 50 % sur l’imposition sur vos revenus locatifs (71 % si votre logement est en meublé de tourisme). Il est applicable si vos revenus locatifs ne dépassent pas 77 700 € (188 700 € pour un meublé de tourisme ou une résidence de service).

Le régime réel simplifié

Le régime réel simplifié. Ce régime nécessite de tenir une comptabilité et nous vous recommandons de faire appel à un expert-comptable. Dans ce régime, vous pouvez déduire certaines charges d’exploitation et pratiquer l’amortissement comptable, ce qui peut permettre de bénéficier d’une exonération partielle ou totale d’imposition sur vos revenus locatifs. Vous pouvez choisir ce régime dès votre première déclaration.

La mise en location d’un bien immobilier entraîne des charges d’exploitation que vous pouvez déduire de vos revenus locatifs, sous le statut LMNP au régime réel simplifié, ce qui entraîne mécaniquement une baisse de votre imposition. Il n’existe pas de liste exhaustive des charges d’exploitation déductibles d’où l’intérêt d’être accompagné par un expert-comptable. Si la prestation d’un expert-comptable est bien évidemment payante, ⅓ est une charge d’exploitation déductible. Les 2/3 restants pouvant ouvrir droit à une réduction d’impôt sur le revenu en cas d’adhésion à un CGA (centre de gestion agréé). Voici certaines charges d’exploitation que vous pouvez déduire de vos revenus locatifs :

- les charges de copropriété (hors travaux) ;

- les intérêts d’emprunts et les frais de dossier ;

- la taxe foncière ;

- l’assurance de propriétaire non-occupant (PNO) ;

- les frais de notaire ;

- les frais d’agence immobilière et les frais de publication d’annonce sur un site web ;

- les charges ou frais fixes (eau, gaz, électricité, internet…) ;

- les dépenses d’entretien ou de petits travaux (< 600 €) ;

- les frais d’expert-comptable : ⅓ est déductible. Vous pouvez récupérer les ⅔ restants sous forme de réduction d’impôt si vous vous adressez à un CGA (Centre de Gestion Agréé) ;

- l’achat de fournitures (pour les locations saisonnières) ;

- les provisions pour risques d’impayés ;

- les honoraires du gestionnaire de résidence (dans le cadre d’un bien LMNP loué à un gestionnaire de résidence de services via un bail commercial) ;

- les frais d’essence et de parking (lors de vos déplacements pour gérer votre bien immobilier).

Le statut LMNP au régime réel simplifié autorise également de pratiquer l’amortissement comptable. Cette opération strictement comptable (elle n’entraîne aucun flux financier réel) compense la perte de valeur de votre bien immobilier et de votre mobilier due à son usure dans le temps. C’est l’amortissement comptable qui peut vous dispenser totalement d’imposition.

Concrètement, votre bien immobilier est ventilé en composants (toiture, façade, électricité…) dont vous pouvez amortir linéairement un pourcentage chaque année. Pas d’inquiétude, c’est votre expert-comptable qui se charge d’effectuer l’amortissement comptable. À titre indicatif, ce tableau permet de vous donner un exemple de l’amortissement comptable :

% du prix d’achat

Durée d’amortissement

Taux moyen

Gros œuvre

40

50 ans

2 %

Façade

20

30 ans

3,33 %

Équipement

20

20 ans

5 %

Agencement

20

15 ans

6,67 %

Entre les charges déductibles et l’amortissement comptable, vous pouvez donc être totalement exonéré d’imposition sur vos revenus locatifs sur toute la durée de votre activité LMNP. En effet, le statut LMNP ne permet pas d’avoir de résultat déficitaire. Si la déduction des charges et l’amortissement comptable sont supérieurs à vos revenus locatifs, vous pouvez reporter la différence sur le prochain exercice sans limite dans le montant et dans la durée : c’est le report d’amortissement.

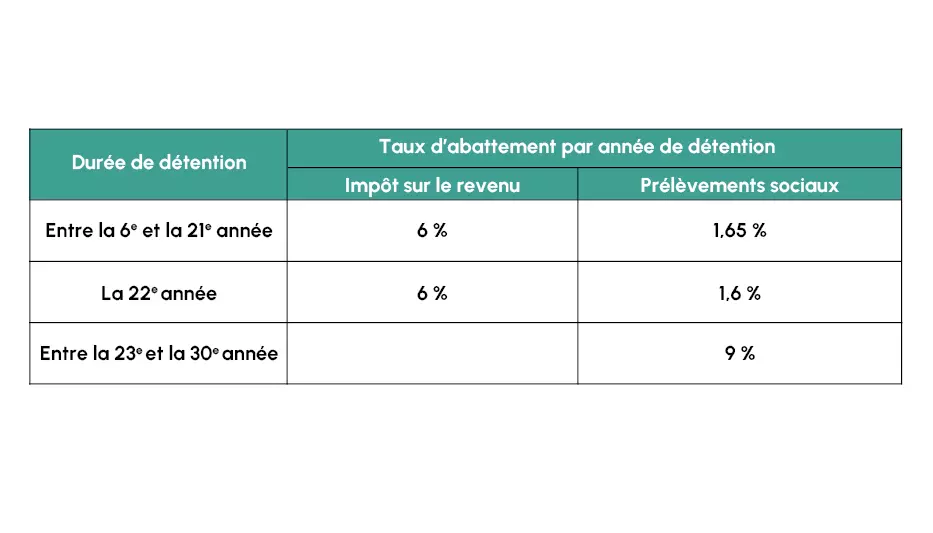

Un abattement de l’imposition sur la plus-value en cas de revente

Si vous souhaitez revendre votre bien immobilier LMNP, il est probable que vous réalisiez une plus-value qui est elle aussi taxée par l’administration fiscale au taux de 19 % et au titre des prélèvements sociaux (17,2 %). Mais le statut LMNP offre un abattement progressif de cette imposition qui est calculé en fonction de la durée de détention de votre bien.

Après 22 années de détention, vous serez donc exonéré d’imposition sur la plus-value. Si vous vendez votre bien immobilier après 30 années de détention, vous serez également exonéré des prélèvements sociaux.

Bon à savoir : Il existe certains cas où vous pouvez être exonéré d’imposition sur la plus-value indépendamment de la durée de détention de votre bien immobilier (immeuble sinistré, expropriation, vente d’un bien immobilier d’une valeur inférieure ou égale à 15 000 € détenu en pleine propriété…). En cas de revente, n’hésitez pas à vous rapprocher de votre expert-comptable pour vérifier si vous entrez ou non dans un cas d’exonération de plus-value.

La possibilité de récupérer la TVA sur le prix d’acquisition

Le statut LMNP permet enfin de récupérer la TVA sur le prix d’acquisition de votre bien immobilier, uniquement si sa gestion est confiée à un exploitant de résidences de services. Pour récupérer la TVA (20 % du prix d’acquisition immobilier HT), il faut que l’exploitant propose, au minimum, 3 services parmi les 4 suivants : petit-déjeuner, fourniture du linge de maison, service de nettoyage régulier des locaux, service d’accueil.

De plus, il faut renoncer à la franchise en base de TVA (démarche réalisée par l’expert comptable), ce qui permettra de collecter de la TVA sur les loyers et d’en déduire sur vos achats (mobilier, travaux, autres dépenses soumises à la taxe sur la valeur ajoutée). La récupération de la TVA augmente ainsi la rentabilité de votre investissement.

L’expert-comptable : un allié de poids pour votre activité LMNP

Louer un bien meublé sous statut LMNP offre donc de nombreux avantages, notamment fiscaux.

Vous vous constituez un patrimoine immobilier et vous bénéficiez de revenus complémentaires réguliers (sans aucune gestion locative, si vous confiez votre bien à un exploitant de résidences de services via un bail commercial).

De plus, vous pouvez récupérer la TVA sur le prix d’acquisition et être exonéré d’imposition sur vos revenus locatifs et sur la plus-value en cas de revente.

Afin de pouvoir bénéficier de tous les avantages du statut LMNP, nous vous recommandons de faire appel à un cabinet d’expert-comptable comme Expertim.

Tenir une comptabilité est obligatoire sous le régime d’imposition du régime réel simplifié et cette activité complexe peut être très chronophage. Votre expert-comptable vous fera gagner du temps et vous aurez la certitude d’être en règle avec l’administration fiscale. De plus, sa prestation est déductible de vos revenus locatifs : une prestation de qualité et sans conséquence pour la rentabilité de votre investissement.

N’hésitez pas à vous mettre en relation avec les équipes de LB2S pour toute information sur le statut LMNP.