Démembrement de propriété et fiscalité

Le démembrement de propriété avec un bailleur social est encore mal connu du grand public. Et pourtant, cette solution d’investissement offre de nombreux avantages, particulièrement en termes de fiscalité.

Comment fonctionne la fiscalité d’un démembrement de propriété ? Est-il possible de défiscaliser ? Que se passe-t-il si je revends ma nue-propriété avant la fin de la période du démembrement ?

Zoom avec LB2S sur la fiscalité du démembrement de propriété avec bailleur social.

Comment défiscaliser grâce à la nue-propriété ?

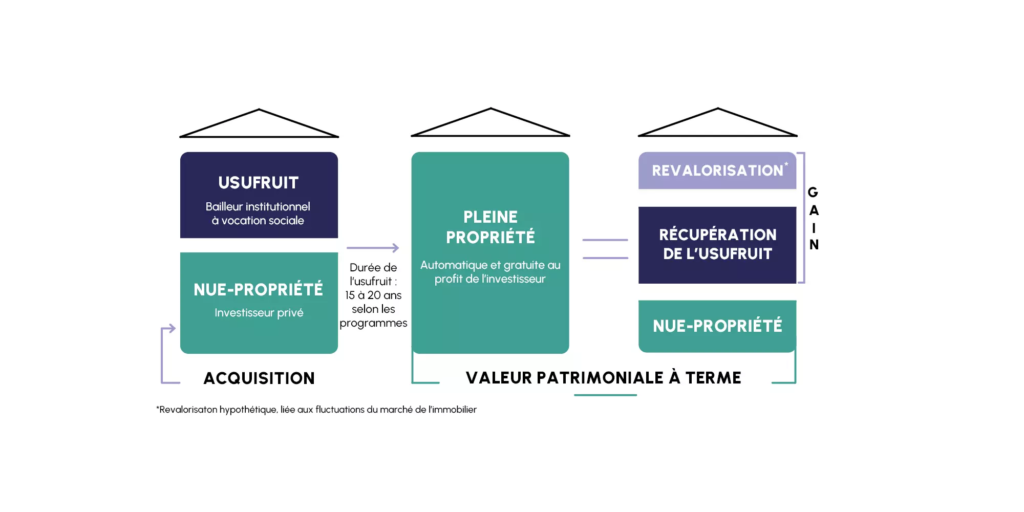

Qu’est-ce qu’un démembrement de propriété ?

Le principe du démembrement de propriété consiste à séparer la nue-propriété de l’usufruit, sur une période donnée. Le nu-propriétaire détient la possession du bien, quand l’usufruitier en possède la jouissance, c’est-à-dire qu’il peut l’occuper ou le louer. Nous parlerons ici du démembrement de propriété, quand l’usufruitier est un bailleur social : l’ULS (Usufruit Locatif Social).

Attention : Le dispositif de l’usufruit locatif social est différent d’un démembrement de propriété en viager, où d’un démembrement familial pour transmettre son patrimoine dans le cadre d’une succession.

Dans le cas d’un démembrement de propriété avec un bailleur social, la durée est généralement comprise entre 15 et 20 ans. Pendant cette période, le bailleur social s’occupe de la gestion locative, en perçoit les loyers, et se charge de l’entretien courant. Le nu-propriétaire n’a à sa charge que les réparations structurelles (murs de soutènement, rétablissement des poutres et couvertures…). La répartition des travaux entre usufruitier et nu-propriétaire est spécifiée conventionnellement au moment de l’acquisition de l’usufruit.

À l’échéance du démembrement, le nu-propriétaire récupère l’usufruit automatiquement et sans frais. Il détient alors la pleine propriété et peut le revendre pour investir dans un autre projet immobilier, décider de s’y installer, ou continuer la location dans le but d’augmenter ses revenus.

Un investissement en nue-propriété est donc un investissement à long terme, généralement destiné à des foyers détenant déjà des biens immobiliers, ou étant fortement imposés. Néanmoins, un des points forts du démembrement de propriété avec un bailleur social est sa flexibilité. En effet, contrairement à la majorité des dispositifs d’incitations fiscales, l’investisseur peut décider à tout moment de revendre sa nue-propriété sur le marché secondaire, sans pénalité, et sans raisons impérieuses.

Peut-on défiscaliser avec la nue-propriété ?

Si l’investisseur ne touche aucun loyer pendant toute la durée du démembrement, il dispose de nombreux avantages, qui rendent cette opération attractive et très rentable :

- Un prix d’achat minoré. Un bien en nue-propriété coûte moins cher qu’un bien en pleine propriété, ce qui est logique : le nu-propriétaire ne détient pas l’usufruit. Cette décote est comprise entre 30 % et 40 % de la valeur du bien.

- Un bien immobilier qui prend de la valeur. Le dispositif de l’ULS est réservé à certaines zones géographiques tendues où le foncier est cher, et l’offre locative insuffisante. Ce sont donc des zones très recherchées. Au terme du démembrement, le nu-propriétaire récupère un bien dans une zone demandée, et en bon état d’entretien et d’habitabilité (imposé au bailleur social).

- Ni CSG (Contribution Sociale Généralisée), ni CRDS (Contribution au Remboursement de la Dette Sociale) supplémentaires.

- La possibilité de transmettre sa nue-propriété à ses héritiers.

- Une revente possible à tout moment.

- Une fiscalité avantageuse.

Pour un investisseur, l’achat en nue-propriété offre de multiples avantages fiscaux.

Premièrement, le fait de ne pas toucher de loyers n’augmente pas les revenus fonciers. C’est donc un excellent moyen de se constituer un patrimoine immobilier sans augmenter son imposition pendant toute la durée du démembrement.

Ensuite, un investisseur peut, si l’achat de la nue-propriété est financé par un crédit, déduire les intérêts de l’emprunt sur ses autres revenus fonciers, actuels ou à venir.

L’achat d’un bien en nue-propriété permet donc de se construire un patrimoine immobilier, tout en augmentant la rentabilité des autres investissements.

À noter : il est également possible de déduire de ses revenus fonciers les travaux de rénovation qui sont à la charge du nu-propriétaire.

Il est donc possible de défiscaliser grâce à un démembrement de propriété avec un bailleur social, entre autres avantages. Cette solution d’investissement clé en main est donc très intéressante pour les foyers déjà fortement imposés.

Comment protéger son patrimoine avec la nue-propriété ?

Investir dans une nue-propriété permet de réaliser un investissement dans l’immobilier de manière sécurisée. En effet, avec la situation actuelle marquée par la crise sanitaire et l’inflation, les retards de paiements de loyers ou les loyers impayés risquent d’augmenter. Le nu-propriétaire n’est pas concerné par ces défauts de paiements, car il ne détient pas l’usufruit. C’est le bailleur social qui supporte la gestion locative, pour une durée déterminée. En d’autres termes, à l’inverse d’un investissement dans l’immobilier locatif direct, le nu-propriétaire ne finance pas son emprunt avec les revenus des loyers, et n’est pas impacté en cas d’impayés.

Autre garantie pour le nu-propriétaire : la garantie de récupérer un bien en bon état d’entretien et d’habitabilité, dans une zone géographique très demandée. Cette garantie permet à l’investisseur d’être certain de récupérer un logement à la fin du démembrement, dont la valeur a augmenté, et donc de ne pas perdre la mise de départ.

Acheter un bien en nue-propriété avec un bailleur social est aussi un moyen de préparer sa succession, en cédant ses droits à ses héritiers. Seule la nue-propriété est ainsi soumise au frais de succession, et les héritiers récupèrent la pleine propriété à la fin du démembrement, sans frais de succession sur l’usufruit. Enfin, la possibilité de revendre à tout moment sa nue-propriété sur le marché secondaire, permet de sécuriser ses autres investissements. Grâce au positionnement du logement (zone tendue), à l’entretien professionnel des logements réalisés par le bailleur social, et à une durée de démembrement réduite, les biens en nue-propriété sont très demandés.

Nous vous conseillons, pour estimer à sa juste valeur votre nue-propriété, de faire appel à un professionnel de la revente de nue-propriété. Chez LB2S, nous connaissons parfaitement le marché secondaire de la nue-propriété, la qualité des bailleurs sociaux, et les montages d’opérations d’investissement. Si vous souhaitez revendre votre bien en nue-propriété avec un bailleur social, nos équipes sont à votre disposition pour revendre rapidement votre nue-propriété.

Comment optimiser sa fiscalité avec la nue-propriété

La nue-propriété n’est pas assujettie à l’IFI

L’IFI (Impôt sur la Fortune Immobilière) concerne les particuliers dont le patrimoine immobilier dépasse le seuil de 1,3 million d’euros (résidence principale comprise, avec abattement). Ce seuil peut être un repoussoir pour les foyers détenant plusieurs biens immobiliers, mais qui souhaitent développer leur patrimoine (pour préparer leur retraite, ou leur transmission). L’achat en nue-propriété est une solution adéquate pour ces investisseurs. En effet, la nue-propriété n’est pas assujettie à L’IFI. Ils peuvent donc continuer à investir sans augmenter leur fiscalité.

Pour rappel, si un particulier franchit le seuil des 1,3 million d’euros, il est imposé de la manière suivante :

- de 800 000 à 1 300 000 € : 0,5 % ;

- de 1 300 000 à 2 570 000 € : 0,7 % ;

- de 2 570 000 à 5 000 000 € : 1 % ;

- de 5 000 000 à 10 000 000 € : 1,25 % ;

- au-dessus de 10 000 000 € : 1,5 %.

Pas de régulation de la plus-value immobilière

Plusieurs cas de figure peuvent se présenter dans le calcul de la plus-value :

- Dans le cas d’une vente après la période de démembrement, la plus-value est calculée de manière classique : différence entre le prix de vente et l’équivalent du prix d’achat de la pleine propriété.

- Dans le cas d’une vente avant la fin du démembrement : différence entre le prix de vente et le prix d’achat de la nue-propriété.

En d’autres termes, si vous détenez un bien en nue-propriété et que vous désirez le revendre avant la fin du démembrement, vous ne régularisez qu’à hauteur de la plus-value effectivement réalisée.

La nue-propriété : un moyen d’optimiser sa fiscalité pendant la durée du démembrement

D’un point de vue fiscal, l’achat en nue-propriété d’un bien en ULS est très avantageux :

- Possibilité de déduire les intérêts du crédit, et des travaux réalisés, sur les autres revenus fonciers.

- L’absence de revenus locatifs n’entraîne pas une augmentation des revenus : l’imposition reste la même.

- Pas d’impôts locaux.

- Ni CSG, ni CRDS supplémentaires.

- Non pris en compte dans le calcul de l’IFI.

L’achat en nue-propriété est donc fiscalement neutre, et permet de se constituer un patrimoine immobilier. Il permet également une totale liberté, car il est possible de revendre sa nue-propriété à tout moment, sans pénalité vis-à-vis de l’administration fiscale. Si vous détenez un bien en nue-propriété avec un bailleur social, et que vous souhaitez le revendre, LB2S est un professionnel qualifié dans la revente de biens détenus en nue-propriété. Pour que votre revente soit un succès, n’hésitez pas à prendre contact avec nos équipes spécialisées dans le marché de “la seconde main”.

À retenir !

L’achat en nue-propriété est donc fiscalement neutre, et permet de se constituer un patrimoine immobilier. Il permet également une totale liberté, car il est possible de revendre sa nue-propriété à tout moment, sans pénalité vis-à-vis de l’administration fiscale. Si vous détenez un bien en nue-propriété avec un bailleur social, et que vous souhaitez le revendre, LB2S est un professionnel qualifié dans la revente de biens détenus en nue-propriété. Pour que votre revente soit un succès, n’hésitez pas à prendre contact avec nos équipes spécialisées dans le marché de “la seconde main”.