La plus-value immobilière dans l'investissement en nue-propriété

Vous êtes nu-propriétaire d’un bien immobilier acquis en démembrement de propriété, c’est-à-dire en nue-propriété, et vous souhaitez vendre ce droit démembré ?

Sachez que la plus-value immobilière imposable à la revente, doit être calculée selon des règles bien spécifiques.

La notion de plus-value immobilière est un sujet connu de tous les professionnels de l’immobilier et de quelques particuliers avertis en la matière. Dans le cadre d’un investissement en nue-propriété, pour la vente, un mode de calcul différent est appliqué prenant en compte l’état et l’âge de démembrement du bien au moment de l’achat et de la cession.

Qu’est-ce qu’une plus-value immobilière ? Comment l’évaluer ? Est-elle imposable ? LB2S répond à toutes vos questions sur la plus-value immobilière dans le cas d’un démembrement de propriété.

Qu'est-ce que la plus-value immobilière ?

Lorsque l’on parle de plus-value immobilière en démembrement on fait référence à la différence positive entre le prix de cession et le prix d’achat. A contrario, si elle est négative, c’est que le prix de vente est inférieur au prix d’achat, il s’agit donc d’une moins-value non taxable.

Lorsqu’il y a un gain en capital, il s’applique à la fois à la valeur vénale de la pleine propriété et à la valeur de la nue-propriété.

Comment évaluer la valeur de la nue-propriété à la revente ?

À la revente d’un bien immobilier acquis en nue-propriété, le propriétaire est taxé sur la plus-value qu’il a éventuellement dégagée, selon le régime fiscal des plus-values immobilières appliqué aux particuliers.

Dans le cadre d’un démembrement de propriété, on évalue dans un premier temps la valeur vénale de la pleine propriété. Celle-ci est déterminée par le marché immobilier, la valeur et l’âge du foncier et de son bâti. Pour obtenir une valeur au plus juste de la pleine propriété il faut réaliser une étude foncière complète.

La valeur de la nue-propriété est ensuite calculée grâce à une clé de répartition, entre nue-propriété et usufruit, stipulée dans la convention d’usufruit d’origine. Les équipes de professionnels de l’immobilier de LB2S sont spécialisées dans l’évaluation de la valeur de la nue-propriété à la cession d’un bien démembré, et peuvent vous accompagner pour la déterminer précisément.

Les étapes d’estimation du prix de la nue-propriété :

- La première étape d’évaluation de la nue-propriété est l’étude immobilière et foncière. À partir des informations sur le marché immobilier, locatif, l’environnement proche, les commerces, l’âge du bâtiment, les critères énergétiques ou encore la qualité de la construction, nous serons en mesure d’estimer la valeur de la pleine propriété du bien.

- La deuxième étape d’évaluation dépend de la clé de répartition existante dans la convention d’usufruit d’origine. Cette clé est un barème de répartition de la valeur de l’usufruit et de la nue-propriété durant toute la durée du démembrement. En fonction du nombre d’années restantes, nous avons un pourcentage correspondant à la valeur estimée de la nue-propriété. Il suffit d’appliquer ce pourcentage à la valeur vénale de la pleine propriété évaluée grâce à l’étude immobilière et foncière.

Les valeurs référentes pour le calcul de la plus-value immobilière à la revente

Plusieurs scénarios doivent être envisagés :

- La conservation du bien jusqu’à la fin de l’usufruit : dans le cas d’une conservation du bien jusqu’à la date finale du démembrement, les valeurs à considérer sont le montant de la pleine propriété à l’acquisition et la valeur de la pleine propriété au moment de l’acte de vente.

- La revente du bien avant la fin du démembrement : les valeurs référentes pour évaluer la plus-value seront la valeur de la nue-propriété à l’acquisition et la valeur de la nue-propriété évaluée à la date de la revente.

- Le rachat d’un bien en cours de démembrement et sa revente à l’issue : les valeurs référentes à prendre en compte sont la valeur de la pleine propriété au moment de l’achat et la valeur de la pleine propriété au moment de la revente.

Comment est taxée la plus-value ?

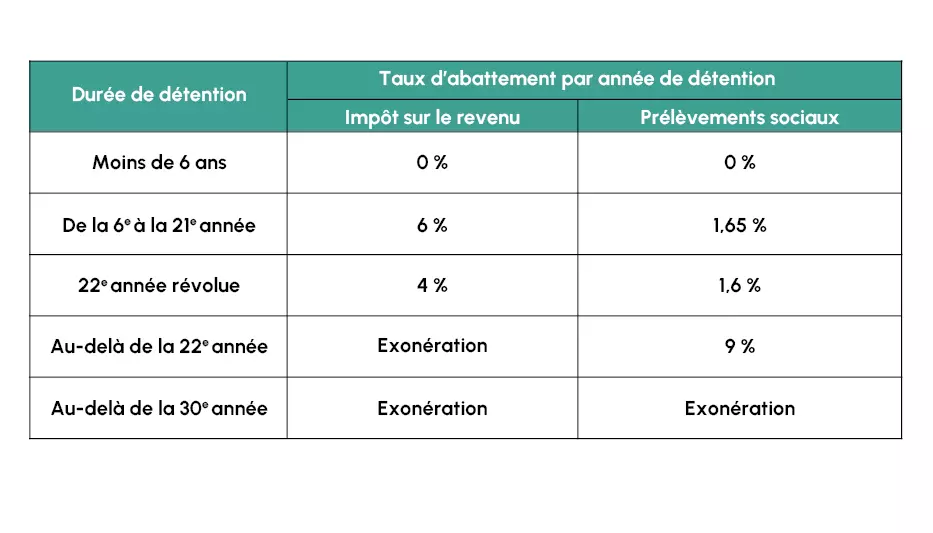

Si lors de l’acte de vente d’un bien, une plus-value immobilière en démembrement de propriété est réalisée, celle-ci est alors taxée par l’administration fiscale au taux de 19 %. Il faut ajouter à cette imposition les prélèvements sociaux (CSG, CRDS) à 17,2 %. Un abattement de l’assiette d’imposition a été mis en place par les services publics, en fonction de la durée de détention du bien. Vous trouverez ci-dessous, le barème des taux d’abattement par année, lors de la vente d’un bien immobilier.

À NOTER : une taxe additionnelle s’applique en cas de plus-value imposable supérieure à 50 000 €. Le taux varie de 2 % à 6 % selon le montant de la plus-value réalisée.

Exemple de la taxation de plus-value :

Un bien acheté 180 000 €, est revendu au bout de 18 ans, pour un montant de 250 000 € à la fin du démembrement. La plus-value réalisée est donc de 70 000 € (250 000 – 180 000) :

1. Calcul de l’assiette pour l’impôt sur le revenu :

- de la 1re à la 5e année : 0 % ;

- de la 6e année à la 18e année : 13 ans de détention, soit un abattement de 78 % (13 * 6 %) ;

- l’assiette pour l’impôt sur le revenu est de 15 400 € (22 % * 70 000).

Le montant de l’impôt sur le revenu est donc de 2 926 € (19 % * 15 400).

2. Calcul de l’assiette pour les prélèvements sociaux :

- de la 1re à la 5e année : 0 %

- de la 6e année à la 18e année : 13 ans de détention, soit une réduction de 21,45 % (13 * 1,65 %).

- L’assiette pour les prélèvements sociaux est de 54 985 € (78,55 % * 70 000).

Le montant des prélèvements sociaux est donc de 9 457,4 € (17,2 % * 54 985).

Sur une plus-value de 70 000 €, l’administration fiscale prélève dans ce cas de figure 12 383,4 €.

Cas d’exonération d’impôts sur les plus-values :

- Si le logement vendu répond à la définition d’une résidence principale, une exonération de fiscalité sur la plus-value est envisageable. Dans le cas d’un démembrement de propriété, seul l’usufruitier peut prétendre à l’exonération, s’il occupe le logement au titre de sa résidence principale.

- Si le bien est détenu depuis plus de 22 ans, le nu-propriétaire et l’usufruitier sont exonérés de fiscalité sur la plus-value. Le délai d’exonération est de 30 ans pour les prélèvements sociaux.

- L’exonération est possible si la valeur du bien vendu n’excède pas 15 000 €.

Quels sont les frais déductibles de la base de calcul de la plus-value immobilière ?

Certains frais liés à l’opération immobilière peuvent être déduits de la base de calcul de la plus-value, ce qui fait baisser l’assiette d’imposition.

Ainsi, lors de l’achat d’un bien, diverses dépenses viennent s’ajouter au prix d’acquisition :

- Les frais d’acquisition (frais de notaire, droits d’enregistrement). Deux cas de figure sont possibles : soit vous bénéficiez d’une réduction sur la base d’un forfait de 7,5 % du prix d’achat, soit vous choisissez de déduire les frais réels.

- Les travaux de rénovation et d’agrandissement, réalisés par une entreprise agréée. Si vous détenez le bien depuis au moins 5 ans, vous pouvez estimer ces dépenses à 15 % du prix d’achat (sans justificatifs).

Le prix de vente peut lui être minoré par certains frais : diagnostics énergétiques, indemnité d’éviction d’un locataire, frais d’agence à la charge du vendeur.

Exemple de frais déductibles de la base de calcul de la plus-value immobilière :

Un couple a acheté, il y a 10 ans, un appartement d’une valeur de 180 000 €. Il a payé lors de la transaction 13 000 € de frais de notaire, et 5 500 de frais d’agence, soit 18 500 € au total. Ce montant étant supérieur au forfait de 7,5 % (7,5 % * 180 000 = 13 500), il sera pris en compte dans le prix d’acquisition du bien. De plus, le bien étant détenu depuis plus de 5 ans, ils ont la possibilité de majorer leur prix d’achat de 15 %, soit 27 000 € (15 % * 180 000).

- Le prix d’achat retenu pour le calcul de la plus-value sera donc de 225 500 € (180 000 + 18 500 + 27 000)

Ce couple trouve un acheteur prêt à payer 300 000 €. Ils réalisent un diagnostic de performance énergétique d’un montant de 700 €, qu’ils peuvent déduire du prix de vente.

- Le prix de vente retenu pour le calcul de la plus-value sera donc de 299 300 € (300 000 – 700).

La plus-value dégagée est donc de 73 800 € (299 300 – 225 500) au lieu de 120 000 € (300 000 – 180 000).

Pourquoi l'investissement en nue-propriété sur le marché secondaire permet d'optimiser la plus-value ?

Comme nous l’avons vu précédemment, la plus-value immobilière est la différence entre le prix d’acquisition d’un bien et son prix de revente.

L’avantage de cette forme d’investissement est d’acheter à un prix minoré un bien en nue-propriété et de revendre à un prix à hauteur de la pleine propriété.

Cependant la plus-value n’est taxée qu’à hauteur de la différence entre la valeur en pleine propriété de l’achat et de la revente. Ce qui en fait un nouvel avantage fiscal, qui augmente la rentabilité de ce produit d’investissement.

Besoin de conseils pour revendre ou investir en nue-propriété ?

Nos équipes spécialisées dans l’investissement ou la revente de bien immobilier en démembrement sur le marché de “la seconde main”, sont à votre disposition pour vous accompagner dans votre projet.